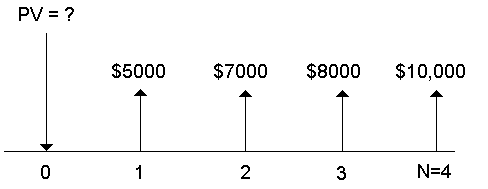

示例:计算可变现金流的现值

ABC 公司购买了一台机器,年末可节省的费用如下:

|

年数 |

1 |

2 |

3 |

4 |

|

金额 |

$5000 |

$7000 |

$8000 |

$10000 |

假设提供10% 的折现率,现金流现值是否超过原始成本$23,000?

|

操作 |

按键 |

|

显示 |

|

将所有的变元设为默认值。 |

& } ! |

RST |

0.00 |

|

输入现金流期间的利率。 |

10 - |

I/Y= |

10.001 |

|

输入第一笔现金流。 |

5000 S 0 |

FV= |

-5,000.001 |

|

输入第一笔现金流周期。 |

1 , |

N= |

1.001 |

|

计算第一笔现金流现值。 |

C . |

PV= |

4,545.457 |

|

存入M1。 |

D 1 |

|

4,545.45 |

|

输入第二笔现金流。 |

7000 S 0 |

FV= |

-7,000.001 |

|

输入第二笔现金流周期。 |

2 , |

N= |

2.001 |

|

计算第二笔现金流现值。 |

C . |

PV= |

5,785.127 |

|

将总和存入存储器。 |

D H 1 |

|

5,785.12 |

|

输入第三笔现金流。 |

8000 S 0 |

FV= |

-8,000.001 |

|

输入周期数。 |

3 , |

N= |

3.001 |

|

计算第三笔现金流现值。 |

C . |

PV= |

6,010.527 |

|

将总和存入存储器。 |

D H 1 |

|

6,010.52 |

|

输入第四笔现金流。 |

10000 S 0 |

FV= |

-10,000.001 |

|

输入周期数。 |

4 , |

N= |

4.001 |

|

计算第四笔现金流现值。 |

C . |

PV= |

6,830.137 |

|

将总和存入存储器。 |

D H 1 |

|

6,830.13 |

|

调用现值总和。 |

J 1 |

|

23,171.23 |

|

减去原始成本。 |

B 23000 N |

|

171.23 |

答案: 现金流的现值为$23,171.23,超过机器成本$171.23。这是一项有利可 图的投资。

注意: 虽然可变现金流付款是不均匀的(不同于年金付款),该现值可通过将 现金流视为一系列复利贴现来处理可求解。

可变现金流的现值为每笔期末现金流贴现至第一笔现金流期初(零时刻)的 现金流值。