公式

本章节列出了计算器内部使用的公式。

货币的时间价值

|

其中: |

|

|

|

|

|

|

|

|

|

C/Y = 年复利计算期 |

|

|

P/Y = 年付款次数 |

|

|

I/Y = 年利率 |

|

其中: |

|

|

用迭代法计算 i: |

|

|

其中: |

|

|

|

|

Gi = 1 + i  k

k

|

其中: |

k = 0 时,期末付款 |

|

|

k = l 时,期初付款 |

|

其中: |

|

|

其中: |

|

|

其中: |

|

|

其中: |

|

|

其中: |

|

|

其中: |

|

|

其中: |

|

|

其中: |

|

分期付款

|

若计算 |

|

|

让: |

|

|

从: |

|

|

|

|

至

至  进行迭代

进行迭代

|

结果: |

|

|

|

|

|

|

|

|

其中: |

|

|

|

|

将显示值按设定的小数位数进行四舍五入

将显示值按设定的小数位数进行四舍五入 四舍五入到12 小数位数

四舍五入到12 小数位数余额、本金和利息取决于 PMT, PV, I/ Y, 和 pmt1 及 pmt2的值。

现金流

|

其中: |

|

|

净现值取决于现金流的初值 (CF0)、后续的现金流 (CFj)、每个现金流的频数 (nj), 以及和给定利率 (i)。

|

其中: |

|

是计算NPV 时的每期利率。

是计算NPV 时的每期利率。

|

其中: |

|

是第k 笔的现金流。

是第k 笔的现金流。IRR = 100 x i

|

其中: |

i 满足 |

内部回报率取决于初始现金流(CF0), 和后续的现金流 (CFj).

|

计算器使用该公式计算修正内部回报率: |

|

其中: |

positive = |

现金流中的正值 |

|

|

negative = |

现金流中的负值 |

|

|

N = |

现金流的笔数 |

|

|

rrate = |

再投资回报率 |

|

|

frate = |

融资利率 |

|

|

NPV |

给定利率值的净现值 |

债券 1Source for bond formulas (except duration): Lynch, John J., Jr., and Jan H. Mayle. Standard Securities Calculation Methods. New York: Securities Industry Association, 1986.

|

在给定收益率的情况下,偿还日之前一个息票期内的债券价格: |

|

其中: |

PRI = 以美元计价的$100 面值债券的价格 |

|

|

RV = $100 面值证券的偿还价值(RV = 100,除附有买权或卖权的情况以外) |

|

|

R = 年利率(用小数位来表示; CPN_100) |

|

|

M = 特殊证券通用的年息票期数(年付息次数)(债券工作表中设为1 或2) |

|

|

DSR = 结算日至偿还日(到期日、赎回日、卖出日等)的天数 |

|

|

E = 结算日所在息票期的天数 |

|

|

Y = 持有债券至偿还日时的年投资收益率(以小数表示)(YLD |

|

|

A = 从息票期开始之日至结算日的天数(即应计利息的天数) |

100)

100)注意: 第一项计算了偿还金额的现值,包括了基于投资期收益率的利息。第二项计算了付给卖方的应计利息。

|

在给定价格的情况下,偿还日之前一个息票期内的债券收益率: |

在给定收益率的情况下,偿还日之前超过一个息票期的债券价格:

|

其中: |

N = |

结算日(购买日)和偿还日(到期日、赎回日、卖出日等)之 间所包含的息票期数。(如果此数含分数,将其取整至大于它的最接 近的整数;例如:2.4 = 3) |

|

|

DSC = |

从结算日到下一个付息日的天数 |

|

|

K = |

求和计数 |

注意: 第一项计算了偿还金额的现值,不包括利息。第二项计算了未来所有付息的现值。第三项计算了付给卖方的应计利息。

|

在给定价格的情况下,偿还日之前超过一个息票期的债券收益率: 使用“ 偿还日之前超过一个息票期的债券价格” 公式,通过迭代搜索求解收 益率。 |

|

标准息票债券或到期付息债券的应计利息: |

|

其中: |

AI = 应计利息 |

|

|

PAR= 面值(到期偿付的本金额) |

修正久期:

|

其中: |

Duration 通过以下麦考利 (Macaulay) 久期计算公式计算而得: |

|

|||

|

|

|||

|

|||

|

|

折旧

累计折旧

累计折旧

的值按照您设置的小数位数四舍五入。

的值按照您设置的小数位数四舍五入。

直线折旧法

第一年:

最后一年或以后: DEP = RDV

年数总和折旧法

第一年:

最后一年或以后: DEP = RDV

余额递减折旧法

|

其中: |

|

是 YR

是 YR  的值

的值

第一年:

直到;  ; 使用

; 使用

如果  , 使用

, 使用

如果计算最后一年,

统计

注意: 公式同时适用于 x 和 y。

分母为 n 的标准方差 (sx):

分母为 n-1 的标准方差 (sx):

平均值:

回归

以下公式使用变换后的数据,适用于所有回归模型。

利率转换

|

其中: |

|

|

其中: |

|

变化百分比

|

其中: |

OLD = 旧值 |

|

|

NEW = 新值 |

|

|

%CH = 变化百分比 |

|

|

#PD = 周期数 |

利润率

收支平衡

|

其中: |

PFT = 利润 |

|

|

P = 价格 |

|

|

FC = 固定成本 |

|

|

VC = 可变成本 |

|

|

Q = 销售量 |

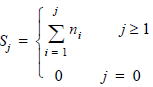

日期间的间隔天数

使用日期工作表,可输入或计算1980年1 月1 日至 2079年12 月31 日中任意两个日期间的天数。

实际/ 实际天数计算法

注意: 该方法假设每年和每月的实际天数。

DBD (日期间的天数) = 天数 II-天数 I

天数 I = (Y1 -YB) Q 365

+ (MB 到 M1 的天数)

+ DT1

天数 II = (Y2 -YB) Q 365

+ (MB 到 M2 的天数)

+ DT2

|

其中: |

M1 = 第一个日期所在月份 |

|

|

DT 1 = 第一个日期所在日 |

|

|

Y 1 = 第一个日期所在年份 |

|

|

M 2 = 第二个日期所在月份 |

|

|

DT 2 = 第二个日期所在日 |

|

|

Y 2 = 第二个日期所在年份 |

|

|

MB = 基准月(一月) |

|

|

DB = 基准日(1) |

|

|

YB = 基准年(闰年后第一年) |

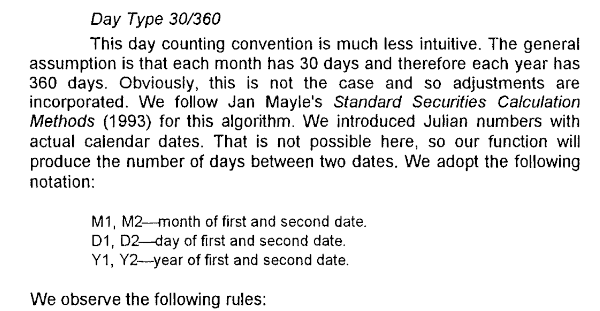

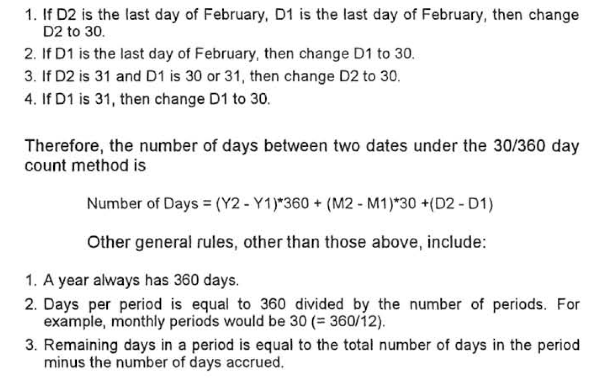

30/360 天数计算法3Source for 30/360 day-count method formula Lynch, John J., Jr., and Jan H. Mayle.Standard Securities Calculation Methods. New York: Securities Industry Association, 1986

注意: 该方法假设每月30 天,每年360 天。

|

其中: |

M1 = 第一个日期所在月份 |

|

|

DT 1 = 第一个日期所在日 |

|

|

Y 1 = 第一个日期所在年份 |

|

|

M 2 = 第二个日期所在月份 |

|

|

DT 2 = 第二个日期所在日 |

|

|

Y 2 = 第二个日期所在年份 |

注意: 如果 DT1 为 31, 将 DT1 更改为 30。如果 DT2 为 31 且 DT1 为 30 或 31, 将 DT2 更改为 30;否则,让该值保留为 31。

注意: